Le retour de l’inflation devrait pousser, lentement mais surement, la remontée des taux d’intérêts. Les épargnants anticipent d’ores et déjà une remontée des taux de l’épargne, livret A, en tête. Toutefois, il faut garder à l’esprit que ce qui compte réellement est le taux de rémunération du livret, net d’inflation. Et donc, une hausse du taux du livret A liée au retour de l’inflation n’a rien d’une bonne nouvelle.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 3.60 % en 2024, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque.

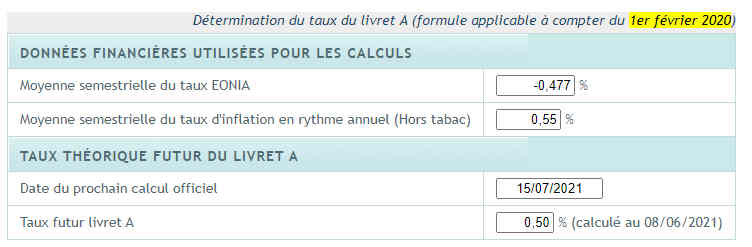

Depuis le 1er février 2020, le taux du livret A est à son niveau taux plancher de 0.50%. Le taux du livret A ne peut pas descendre plus bas. Depuis quelques années déjà, le livret A ne protège plus durablement l’argent des épargnants contre l’inflation. Pour preuve, le rendement réel du livret A est actuellement, en juin, de près de -0,80%. Il s’agit évidement d’une simple estimation, basée entre la différence du taux du livret A (0.5%) par rapport au dernier taux d’inflation en rythme annuel publié par l’INSEE (1.3%). Globalement, ce qu’il faut en retenir est que l’argent placé sur le livret A perd de sa valeur, et ce, malgré sa rémunération.

Que dit la formule officielle de calcul du taux du livret A ?

La nouvelle formule de calcul du taux du livret A ne tient que partiellement compte de l’inflation (moyenne sur 6 mois d’une inflation annuelle...). Inutile de dire qu’il faut une forte inflation pour que le taux du livret A soit délogé de son taux plancher.

Taux théorique du livret A selon la nouvelle formule de calcul en vigueur depuis le 1er février 2020 (c) FranceTransactions.com

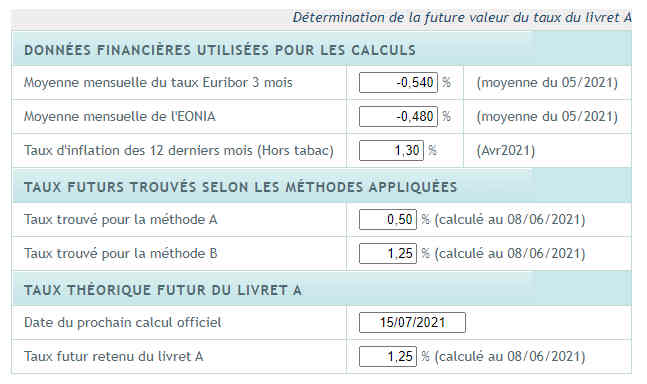

Avec l’ancienne formule de calcul, tenant compte de l’inflation, le taux théorique devrait être de 1.25%. Ce qui serait effectivement plus raisonnable pour les épargnants.

Taux théorique du livret A selon l’ancienne formule de calcul du livret A (c) FranceTransactions.com

Le taux du livret A va-t-il augmenter au 15 juillet 2021 ?

Afin que le taux du livret A décolle enfin de son taux plancher, il faut que l’annonce soit effectuée le 15 juillet 2021 pour une application à compter du 1er août 2021. Mais vous le savez cette décision est éminemment politique. Tous les gouvernements passés, comme celui actuellement au pouvoir, ont souhaité ne pas politiser la gestion du taux du livret A, mais aucun n’a réussi ! Les multiples versions de détermination du taux du livret A ont été appliquées ou pas, selon un choix politique. Une hausse du taux du livret A au 15 juillet ? Probablement pas ! Les élections présidentielles sont encore trop loin. Les Français ont épargné largement et continuent de le faire et le souhait du gouvernement est plutôt de pousser les épargnants à dépenser leur pactole accumulé. Augmenter le taux du livret A serait un signal donné pour épargner davantage. Par ailleurs, une hausse de taux du livret A, un atout électoral majeur, utilisé trop tôt serait du pur gâchis. Une hausse de taux du livret A au 1er janvier 2022 serait bien mieux vue. Qui est plus, la hausse pourrait être alors vraiment conséquente, car l’inflation devrait être encore bien élevée. Un véritable "cadeau" envoyé aux électeurs...

Encours sur le livret A / LDDS

Total des encours des livrets épargne réglementés à fin avril 2021

(source : CDC - Caisse des Dépôts et Consignations)

Un cadeau, vous l’aurez compris, qui n’en est pas un. Ce qui compte restant le rendement réel net du livret A. Avec une inflation à 2.5%, un taux du livret A à 2% resterait un placement perdant. Mais il est vrai, bien moins perdant qu’un autre au taux de 0.50%.

Livret A : rendement réel, net d’inflation, de -0,80% en Juin 2021 !

' />Rendement réel livret A Juin 2021 (c) FranceTransactions.com/stock.adobe.com

Nalo Patrimoine est un contrat d’assurance-vie sans frais sur les versements, piloté par des robo-advisors, sur des allocations 100% en ETF, sans rétro-commissions (clean-shares). Plébiscité par (...)

Après seulement deux mois de présidence Trump, la cote de sympathie des Etats-Unis chez les Français chute à 25% seulement. Le boycott des produits américains prend de l’ampleur.