Le marché de l’immobilier en France se porte bien, mais ce n’est rien comparativement à celui outre-Atlantique. Les prix explosent sous l’effet de la rareté des biens mis en vente. Les prix des maisons explosent, +23.6% sur un an.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

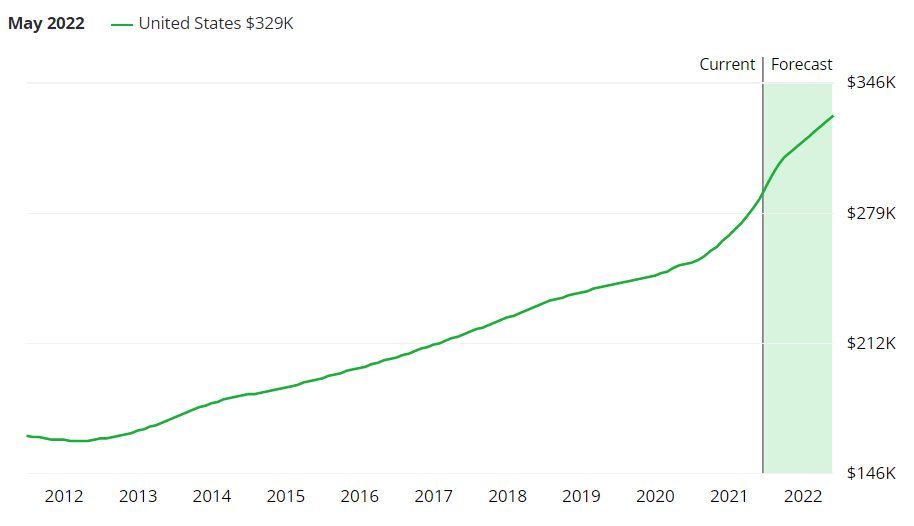

Aux USA, tout semble en dehors de contrôle. La FED se dit surprise de l’explosion de l’inflation, mais visiblement, ce n’est pas fini ! Les prix de l’immobilier se sont envolés de +23.6% en l’espace d’une année. De mai 2020 à mai 2021, le prix moyen des maisons est désormais de 350.300 $, un niveau record, jamais atteint. Même avant la crise financière de 2007 aux USA (arrivée en 2008 en Europe). Et cette hausse semble encore d’actualité jusqu’en 2022. Selon les sites d’annonces immobilières, à l’instar de Zillow, les prix ont grimpé récemment, avec l’annonce de la remontée prochaine des taux d’intérêts. Les prix ont subitement décalés de +10% en l’espace d’une dizaine de jours.

Prix moyen des maisons aux USA (estimation pour 2020 en vert), en K $ (c) Zillow Estimates

Trop peu de biens mis en vente. Les américains recherchent activement des biens à acheter, des maisons évidemment, avant la remontée des taux d’intérêts. Mais l’offre est réduite, les prix, accompagnés par des crédits avantageux, font le reste. La FED se dit inquiète et redoute déjà une nouvelle bulle immobilière. Les acquéreurs empruntent massivement et un retournement du marché pourrait conduite une nouvelle fois vers un risque financier systémique.

Des taux d’intérêts plus élevés qu’en France

Aux USA, les taux des crédits immobiliers ne sont pas aussi avantageux qu’en France. Un crédit immobilier pour une maison de 250.000$ peut être négocié autour des 3%, cela reste toutefois attractif pour les Américains.

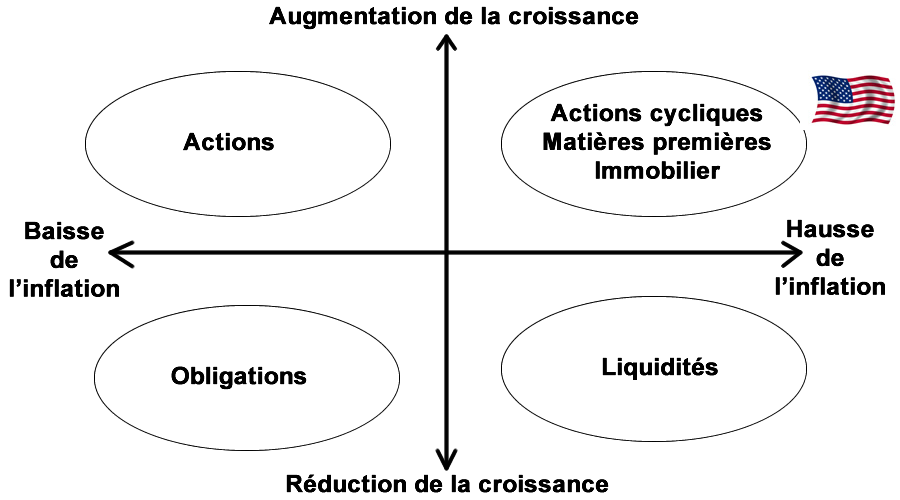

Contexte macroéconomique USA

Zones géographiques

Inflation (rythme annuel)

Taux d’intérêts Long Terme (10Y)

Croissance (% PIB)

Consommation

Actifs à privilégier

USA

5.00%

1.57%

5.50%

5.50%

Actions cycliques Matières premières Immobilier

USA : quels actifs financiers privilégier ?

La position du drapeau de la zone géographique sur le schéma indique le ou les actifs financiers à privilégier. Sa position est calculée en fonction de la variation des indicateurs marcoéconomique de l’inflation et de la croissance.

(dernière mise à jour effectuée le 22/06/2021 )

C’est souvent le cas lors de la rentrée, toutefois, les nouvelles mesures liées à la transition énergétique risque bien de retirer bon nombre de logements du parc locatif, créant une tension (...)

Les investissements dans l’immobilier résidentiel accélère son ralentissement au deuxième trimestre 2022. La chute, tous secteurs confondus, est de 18% sur le premier semestre. Les biens (...)

Tous les parents dont les enfants doivent quitter le domicile familial pour poursuivre des études, et ne bénéficiant pas d’aides particulières, type CROUS, se posent la question suivante : (...)

La rentrée 2022 approche à grands pas. Dénicher un logement pour les étudiants n’est pas facile et les loyers n’en finissent plus de grimper. Détails des loyers pratiqués pour des logements (...)

Bouclier loyer : mauvaise surprise pour les locataires. Le gouvernement ne souhaitait pas intervenir sur le marché locatif afin de geler les hausses de loyers, la proposition de loi sur le (...)